近几年来,人们的生活水平有了很大的提高,已不仅仅是注重温饱需求,而是更加注重精神需求,对生活有了更高的期待和要求。白酒作为人们日常生活中离不开的饮品,消费者对其品质的要求也越来越高,显然,高端白酒更符合人们健康养生的消费诉求。

高端白酒市场火热

中国高端白酒市场主要由53度茅台酒、五粮液普五和国窖1573组成,市场份额较为集中,竞争格局好。受益于高端白酒的资源稀缺性及不可复制性,白酒价格逐年攀升,并在提价能力、可替代性、渠道库存去化周期、产品结构高端化四方面具备压倒性优势,推动高端白酒进入10年黄金增长期。

2019年一季度以来,白酒行业持续高景气度,业绩普遍高增长。仅5月份,高端酒贵州茅台、五粮液、泸州老窖销售额同比分别提升81.52%、76.49%、84.54%。茅台缺货批价持续上涨至2000元左右,五粮液在“产品+渠道+管理”多维度改善后,五代酒批价已上涨至930元以上,第七代经典五粮液及第七代经典五粮液限量收藏版终端建议零售价涨幅分别为27.3%和21.44%。两大龙头酒企批价持续上涨为其他名酒提价创造了有利土壤。高端酒另一成员泸州老窖以及次高端酒近期纷纷发布涨价消息。

从2018年全年的情况看,国内两大白酒上市公司贵州茅台和五粮液净利润分别增长30.42%、39.19%,超过行业整体利润增长水平,舍得酒业、老白干酒净利润翻了倍。进入2019年后,高端酒及次高端酒纷纷提价,为今年白酒企业业绩的持续攀升打下了坚实基础。

高端白酒量价齐升

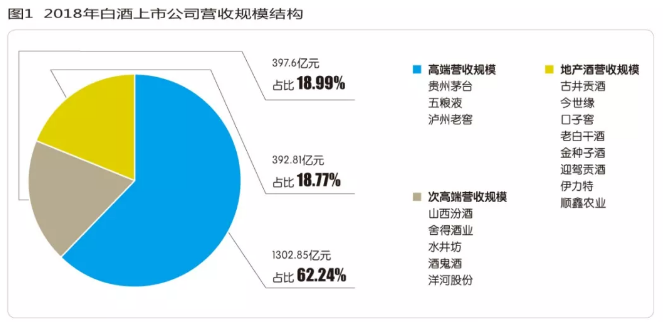

从上市白酒企业的财报看,2018年高端白酒龙头贵州茅台、五粮液、泸州老窖三家共实现营业收入1302.85亿元,占全部白酒上市公司总营业收入的62.24%。彰显三家龙头企业的产品结构和品牌定价能力优势明显(图1)。

进入2019年,高端白酒更是延续了价量齐升的境况。5月以来,五粮液、国窖1573、梦之蓝、青花郎、古井贡酒等高端产品宣布停货或涨价计划。从涨价幅度来看,小幅稳涨为主,涨价幅度在15〜20%之间。2019年初,茅台涨价幅度达到37%,五粮液的价格也在快速提升,当前市场零售价达到1000元,相比2019年初价格提升了15%。且五粮液销量增长达到25%,但仍无法满足高端酒的强劲需求。

以茅台、五粮液为首的高端白酒量价齐升,给次高端及区域酒企的量价上升提供了空间,酒企纷纷涨价,不断占领次高端价格带,在酒业变局前夜提前占据高价带谋出路。

分品牌来看,高端三大品牌茅台、五酿液、国窖2018年的营收总额突破1302.85亿元,较上年增长了30.12%。水井坊、梦之蓝、汾酒青花、古井贡次高端产品、舍得、酒鬼等11个次高端品牌白酒2018年营收也突破了335.2亿元,较上年的247.3亿元增长35.54%。

高端白酒消费景气持续,利润持续走高。贵州茅台2018年归母净利润达到352.04亿元,较上年的270.79亿元增长30%;五粮液2018年净利润达141.23亿元,较上年增长40%。

目前,行业寡头格局态势逐渐稳定,中国白酒行业正迎来全国化白酒区域下沉以及区域白酒走向全国化布局的阶段。市场开始向优质产能、优质品牌集中,而面对日益加剧的市场竞争,中小白酒企业的发展前景和市场空间进一步被挤压。超高端酒竞争格局已经明晰,高端酒和次高端酒会竞争激烈;次高端价位以下,地方龙头将和全国品牌进行竞争。

高端白酒彰显“奢侈品”属性

600元以上的高端白酒开始具备奢侈品的价格和快消品高频次消费的双重属性,中国白酒企业也在不断尝试打造“奢侈品”白酒产品。

在消费升级、求新求变的时代大背景下,白酒市场对高端及超高端白酒的需求持续增加和始于颜值,陷于价格,忠于酒品的选酒标准,导致了越来越多的白酒企业开始关注并着手布局高端市场以及向更加高端,更高价格,更加新颖的产品进军。去除茅台、五粮液两大公认高端白酒品牌,其他一线品牌酒企的超高端产品也接连面世,如水井坊的菁翠定价1699元、古井贡酒年份原浆系列最高价为1288元、舍得吞之乎的定价为1980元,直逼2000元。

高端定制、个人专属、价值“千”金这些本该描述奢侈品的形容词现在统统加诸于白酒身上。高端白酒如何卖出奢侈品价,历史、限量、圈子成为三个关键词,阐释了一款高端白酒高价格的塑造路径。随着高端白酒销售规模绝对优势的不断强化,龙头竞争优势得以进一步强化,其奢侈品属性也得以彰显。

事实上,高端白酒参与者少,市场集中度高。中国高端白酒市场市场份额较为集中,竞争格局好。2018 年,高端白酒整体容量预计达6.17万吨,其中,茅台3.25万吨,五粮液2.22万吨,国窖1573约6500吨。按销量计算,茅台市占率53%,CR3占比高达98%。

与此同时,与消费者不断增长的需求相比,高端白酒的稀缺性越来越明显。高端白酒对品牌底蕴的要求,将绝大多数白酒企业排除在外,仅有极少名酒具备进入高端白酒队列的品牌力;其次,高端白酒的产能壁垒高,拓展产能需要较长的时间。高端白酒对生产窖池的使用年限、窖藏的时间都有很高要求,一般只有连续使用时间在几十年以上的窖池才能生产出高端酒基酒,生产出的基酒需要储存3〜5年才能出厂销售。所以,高端白酒的产量有限且拓展产能需要一定的时间,其稀缺价值日益明显。

在经历了白酒行业2012〜2015 年的深度调整期后,茅五泸在高端白酒市场的地位得到了进一步的加强,而同期水井坊等品牌因大幅减少高端酒出货量或调整价格体系逐渐退出了高端市场的竞争,茅五泸高端产品销量占比由2012年的74%提升至2018年的98%。

更值得关注的是,高端白酒价格仍有上涨空间。以53度茅台酒为例,目前其零售价格与全国城镇居民人均可支配收入的比值仍处于历史低位。2018年,53度茅台酒零售价与全国城镇居民人均可支配收入的比值为2%,2012年时这一比值高达3.7%,相较于居民收入的提升,其价格提升的幅度较小。预计未来高端白酒在白酒行业占比将持续提升。在白酒行业中的收入占比将由2017年的17%提升至2022年的23%。

高端酒消费群呈几何级数增加

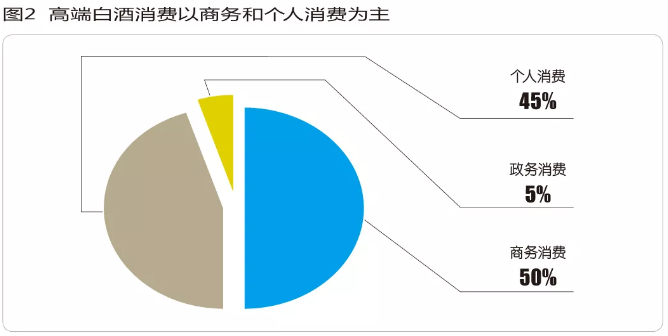

自2012年行业深度调整以来,中国高端白酒消费结构发生改变,政务消费向个人消费和商务消费转变。2012年前,中国高端白酒主要由政商务消费支撑,因而三公禁令的实施导致了行业消费大幅度萎缩,高端白酒重创严重。

经过近三年的行业深度调整,自2015年行业复苏以来,消费端的结构与上一轮周期相比已有所不同,高端白酒消费结构已经逐步从政务消费向个人消费和商务消费转变。2012〜2015 年间,高端白酒的政务消费比例由40%降至5%以内,商务消费占比从42%提升至50%,而个人消费比重从18%大幅上升至45%(图2)。

2015年开始,白酒行业进入民间消费主导的结构升级成长阶段,名酒的消费群体迅速扩大,白酒企业也开始战略性重视次高端、高端产品的推广培育,行业竞争激烈程度持续上升。2017年名酒整体营收增速达到39%,2018年放援至31%,预计2019年继续放缓至25%。

此次白酒行业复苏,尤其是高端、次高端等高价位的白酒品牌强劲复苏,主要是由于中国中产阶级的崛起,及居民消费水平提高带来的购买力提升所致。再加上互联网改变了名酒企业的传播渠道和传播方式,对消费者产生了极大的影响,同时强化了消费者对名酒品牌的认知,少喝酒和喝好酒的消费理念逐渐深入人心。可以预计,以个人消费和商务消费支撑的中国高端白酒消费结构,在经济形势不发生大的变化下,将推动行业维持长期稳定的发展。

随着中国居民生活水准的进一步提升,新中产群体对名酒的需求不再是简单的性价比,而是追求从高端品牌产品带来的品质享受和面子需求,能够产生更高的社交满足。从调研来看,茅台、五粮液逐步成为发达地区大众婚宴的主流选择,那么趋势上看,越来越多的地区相对富裕的居民会采购名酒作为重要宴席的必备品,茅台、五粮液既有可选属性,也有因其品质优势带来的升级必选属性。据调研结果显示,婚宴市场上茅台、五粮液已经占到了65%。预计发达地区大众宴席的品牌结构会持续向一线名酒升级。

相对应的是,茅台、五粮液的供给还是线性增长。预计到2025年,茅台、五粮液、国窖的供给量在15万吨左右,年度复合增速达到20%,其中茅台的年度复合增速只有9%,这将成为推动茅台价格长期上涨的最大动力,并同时给五粮液和国窖的价格打开上涨空间(表1)。

这也表明高端酒市场规模占比还有较大提升空间。2018年高端酒销量只有6.5万吨左右,占比行业0.5%,次高端以上市场销量占比也仅2%,绝对销量和占比都存在大幅度改善空间,头部企业迎来黄金增长期。以茅台、五粮液为代表,在提价能力、可替代性、渠道库存去化周期、产品结构高端化四个方面具备压倒性优势,同时从渠道进一步下沉以及消费群拓展来看,会面临长期增量空间,抗风险能力更强。

网址:www.huaxiaguojiu.com

网址:www.huaxiaguojiu.com

地址:北京市朝阳区国粹苑B座3层

地址:北京市朝阳区国粹苑B座3层

邮箱:hxgj@bjhxgj.net

邮箱:hxgj@bjhxgj.net